当前位置:赣州恒诚联合会计师事务所>政策法规>

股权转让所得个人所得税管理2015主要变化

文章出处:http://www.gzhccpa.com/html/hyxx/116.html人气: 发表时间:2015-01-04

随着对外开放的深入,经济社会的发展,我国的自然人股东、企业股东频繁发生股权转让行为。新的股权交易形式不断涌现,不少纳税人容易疏忽应履行的义务与权利。原有的税收政策已难以适应新形势下的需要,纳税人和基层税务机关对完善现行规定的诉求颇为强烈。

国家税务总局日前在其官网发布《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告[2014]67号)(简称“67号公告”), 自2015年1月1日起实施。

本文将与您分享该67号公告的主要内容、以及即将失效的国税函[2009]285号(简称“285号文”)、国家税务总局公告2010年第27号(简称“27号公告”)相比的主要变化。

新旧法规的主要变化

通过对比67号公告与原有文件,我们探讨总结出如下方面:

纳税申报义务

个人股权转让所得个人所得税,以股权转让方为纳税人,以受让方为扣缴义务人,以被投资企业所在地地税机关为主管税务机关。

1.事先报告义务:

扣缴义务人:

-- 于股权转让相关协议签订后5个工作日内,将股权转让的有关情况进行报告。

被投资企业:

-- 在董事会或股东会结束后5个工作日内,报送与股权变动事项相关的董事会或股东会决议、会议纪要等资料。

2.申报义务:

扣缴义务人、纳税人:

-- 具有下列情形之一的,应当依法在次月15日内申报纳税:

1)受让方已支付或部分支付股权转让价款的;

2)股权转让协议已签订生效的;

3)受让方已经实际履行股东职责或者享受股东权益的;

4)国家有关部门判决、登记或公告生效的;

5)67号公告第三条第四至第七项行为已完成的;

6)税务机关认定的其他有证据表明股权已发生转移的情形。

3.事后报告义务:

被投资企业:

-- 发生个人股东变动或者个人股东所持股权变动的,应当在次月15日内报送含有股东变动信息的《个人所得税基础信息表(A表)》及股东变更情况说明。

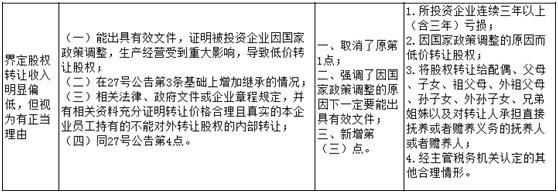

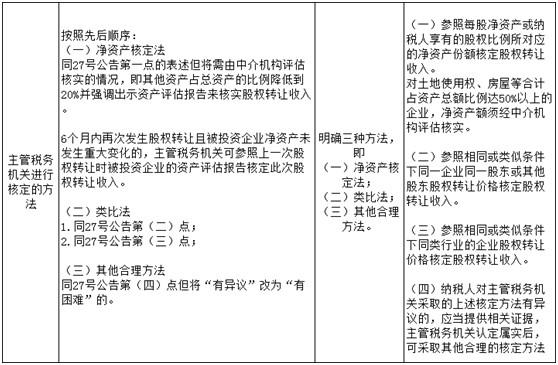

67号公告主要是规范股权转让过程中征、纳双方的权利、义务,在延续原有规定的主要框架基础上,就股权转让范围、转让双方及被投资企业的权利义务、股权转让收入和股权原值的确认、纳税时点、税务机关征收管理等问题进行了补充和完善,使相关规定更为科学和全面。

此外,我们也注意到,67号公告中仍有尚未界定清晰的方面,有待实施层面的进一步明确。

例如,根据67号公告规定,涉及重大资产的股权转让交易应以股权对应的净资产的公允价值为衡量基础。当该类重大资产占企业总资产比例超过20%的,可参照中介机构出具的资产评估报告核定股权转让收入。然而67号公告并未明确,该20%的比例是以资产的账面价值为标准还是以公允价值为标准计算确定。

再如,在投资或并购交易中,通常如被投资企业的业绩达到或超过预定目标,新加入的投资者需要给原股东一定的补偿。根据67号公告第九条的规定,纳税人按照合同约定,在满足约定条件后取得的后续收入,应当作为股权转让收入。 若上述情况发生则会涉及调整应纳税所得额并补缴个人所得税。这无疑会带来股权转让收入的频繁调整,增加了征纳双方的管理成本。

近年来税务机关不断加强对高收入人群个人所得税的征收管理,67号公告的发布又是一项能够加强高收入人群个人所得税征管的举措。为此,我们建议纳税人仔细研读67号公告,并留意所在地方税务机关根据67号公告或将制定的具体实施办法。自2015年1月1日起,涉及个人股权转让的企业和个人均应遵守新规定。

国家税务总局日前在其官网发布《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告[2014]67号)(简称“67号公告”), 自2015年1月1日起实施。

本文将与您分享该67号公告的主要内容、以及即将失效的国税函[2009]285号(简称“285号文”)、国家税务总局公告2010年第27号(简称“27号公告”)相比的主要变化。

新旧法规的主要变化

通过对比67号公告与原有文件,我们探讨总结出如下方面:

纳税申报义务

个人股权转让所得个人所得税,以股权转让方为纳税人,以受让方为扣缴义务人,以被投资企业所在地地税机关为主管税务机关。

1.事先报告义务:

扣缴义务人:

-- 于股权转让相关协议签订后5个工作日内,将股权转让的有关情况进行报告。

被投资企业:

-- 在董事会或股东会结束后5个工作日内,报送与股权变动事项相关的董事会或股东会决议、会议纪要等资料。

2.申报义务:

扣缴义务人、纳税人:

-- 具有下列情形之一的,应当依法在次月15日内申报纳税:

1)受让方已支付或部分支付股权转让价款的;

2)股权转让协议已签订生效的;

3)受让方已经实际履行股东职责或者享受股东权益的;

4)国家有关部门判决、登记或公告生效的;

5)67号公告第三条第四至第七项行为已完成的;

6)税务机关认定的其他有证据表明股权已发生转移的情形。

3.事后报告义务:

被投资企业:

-- 发生个人股东变动或者个人股东所持股权变动的,应当在次月15日内报送含有股东变动信息的《个人所得税基础信息表(A表)》及股东变更情况说明。

67号公告主要是规范股权转让过程中征、纳双方的权利、义务,在延续原有规定的主要框架基础上,就股权转让范围、转让双方及被投资企业的权利义务、股权转让收入和股权原值的确认、纳税时点、税务机关征收管理等问题进行了补充和完善,使相关规定更为科学和全面。

此外,我们也注意到,67号公告中仍有尚未界定清晰的方面,有待实施层面的进一步明确。

例如,根据67号公告规定,涉及重大资产的股权转让交易应以股权对应的净资产的公允价值为衡量基础。当该类重大资产占企业总资产比例超过20%的,可参照中介机构出具的资产评估报告核定股权转让收入。然而67号公告并未明确,该20%的比例是以资产的账面价值为标准还是以公允价值为标准计算确定。

再如,在投资或并购交易中,通常如被投资企业的业绩达到或超过预定目标,新加入的投资者需要给原股东一定的补偿。根据67号公告第九条的规定,纳税人按照合同约定,在满足约定条件后取得的后续收入,应当作为股权转让收入。 若上述情况发生则会涉及调整应纳税所得额并补缴个人所得税。这无疑会带来股权转让收入的频繁调整,增加了征纳双方的管理成本。

近年来税务机关不断加强对高收入人群个人所得税的征收管理,67号公告的发布又是一项能够加强高收入人群个人所得税征管的举措。为此,我们建议纳税人仔细研读67号公告,并留意所在地方税务机关根据67号公告或将制定的具体实施办法。自2015年1月1日起,涉及个人股权转让的企业和个人均应遵守新规定。

![]()

此文关键词:

联系恒诚

赣州恒诚联合会计师事务所

联系电话:13970709209(钟)

公司电话:0797-8373189

公司传真:0797-8326289

公司邮箱:gzhccpa@163.com

公司地址:赣州章贡区赞贤路森林公馆8栋703室(市政府北门对面)